最新情報|株式会社エグゼ

NEWS

税務・会計

6月から始まる定額減税 給与支払明細書に減税額の記載が必要になります。

- 2024年06月04日

-

6月より定額減税が始まります。

従業員等に給与等の支払いをする際には、一定事項を記載した給与支払明細書をその従業員等に交付する義務があります。

定額減税の実施に伴い、給与支払明細書の記載事項に「月次減税により所得金額から控除した金額」が追加されました。

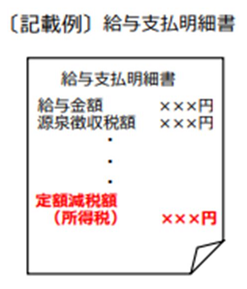

そのため、給与支払明細書の適宜の箇所に、月次減税により給与等の源泉徴収税額から控除した金額を「定額減税額(所得税額)〇〇円」、「定額減税額 〇〇円」などと記載する必要があります。(下図参照)

ただし、スペースの関係上、給与支払明細書に記載が難しい場合は、別紙に控除した金額を記載して交付してもよいとされています。

年の途中で月次減税による減税額の控除が終わり、その月の給与等の源泉徴収税額から控除する減税額が0円となる場合は、「月次減税により所得税額から控除した金額」がないため、その記載をする必要はありません。

なお、事務処理の都合上、給与支払明細書に減税額の記載欄等が残っている場合に、「定額減税額0円」のような記載をしても問題はありません。

![]()

![]()